solidarität statt kürzungen

#analyse #spw

Heft 2/26

Foto: © Schroeder SPD

Maximilian Blesch ist wissenschaftlicher Mitarbeiter an der Universität Kopenhagen.

VON maximilian blesch

Eine progressive Antwort auf den demografischen Wandel

In der aktuellen sozialpolitischen Debatte wird eine Vielzahl von Reformen diskutiert. Der vom Bundeskanzler angekündigte „Herbst der Reformen“ 2025 mündete in starken Einschnitten für Bürgergeldempfänger*innen mit kaum relevanten finanziellen Einsparungen. Kommissionen zu Sozialstaat, Gesundheitssystem und Alterssicherung haben oder sollen Vorschläge für etwaige Reformen vorlegen.

Ausgelöst wurden die Reformbestrebungen durch eine schwächelnde Wirtschaft und den demografischen Wandel. Der demografische Wandel erhöht nicht nur den Finanzierungsbedarf der sozialen Sicherungssysteme sondern schwächt zugleich die wirtschaftliche Leistungsfähigkeit und damit die Einnahmebasis des Sozialstaats. Bereits jetzt und in den nächsten Jahren verliert Deutschland pro Jahr circa ein Prozent seiner Beschäftigten, was rein mechanisch eine Reduktion des Bruttoinlandsprodukts in ähnlicher Größenordnung bedeutet.

Bisher beschränkt sich die politische Linke vor allem auf eine Verteidigungsposition, anstatt notwendige Reformen zum Anlass zu nehmen, den Krisen mit mehr Solidarität entgegenzutreten.

Das historisch gewachsene Sozialversicherungssystem ist auf der einen Seite eine Erfolgsgeschichte des Arbeiter*innenkampfes, andererseits ein aus Kompromissen entstandenes System, das Probleme hat, dem Druck durch den demografischen Wandel standzuhalten. Diese vorliegende Analyse konzentriert sich auf Renten-, Kranken- und Pflegeversicherung, die den Großteil des Sozialversicherungssystems ausmachen und direkt vom demografischen Wandel betroffen sind. Die vorgestellten Reformansätze stützen sich auf zwei Beobachtungen. Erstens stehen zu diesen Systemen in Deutschland in erheblichem Ausmaß private Alternativen zur Verfügung. Diese konterkarieren den Anspruch einer Sozialversicherung, die individuelle Risiken gemeinschaftlich auffängt. Zweitens lassen sich in anderen Wohlfahrtsstaaten alternative, steuerfinanzierte Systeme beobachten, die diesem Anspruch eher gerecht werden.

Gesundheit als öffentliche Aufgabe

Kranken- und Pflegeversicherung sind historisch unabhängig voneinander entstandene Absicherungssysteme. Zugleich stellt sich grundsätzlich die Frage, warum diese Systeme überhaupt als Versicherungen organisiert sind. Eine alternative Eingliederung in den Staatshaushalt brächte aus progressiver Sicht sowohl auf der Einnahmen- als auch auf der Ausgabenseite Vorteile.

Die Pflegeversicherung entstand in den 1990er Jahren und ist die jüngste Sozialversicherung Deutschlands. Bei ihrer Einführung im Jahr 1995 lag der Beitragssatz bei einem Prozent, heute ist er auf 3,6 Prozent angewachsen. Im gleichen Zeitraum stieg der Beitrag zur gesetzlichen Krankenversicherung von 13,2 auf 17,5 Prozent. Gleichzeitig wurden die Leistungen dieser beiden Systeme ausgeweitet, was den Anstieg jedenfalls zum Teil erklärt.

Allerdings stehen Gesundheitskosten in einem direkten Zusammenhang zur Altersstruktur der Gesellschaft. Abbildung 1 zeigt die Gesundheitskosten je nach Altersgruppe. Auch wenn die zugrunde liegenden Daten aus dem Jahr 2015 stammen, verdeutlichen sie die starke Zunahme der Gesundheitsausgaben im höheren Lebensalter. Altersgruppen mit den größten Kosten – 65-jährige und älter – wurden 2015 im Jahr 1950 und früher geboren. Die geburtenstarken Jahrgänge der sog. „Babyboomer“ beginnen in Deutschland allerdings erst ab dem Geburtsjahr 1955. Sie sind heute demnach 72 Jahre alt und jünger, und altern aktuell noch in die Lebensphase mit den höchsten Gesundheitskosten. Wie stark diese Jahrgänge das Gesundheitssystem herausfordern werden, ist schwer abzusehen. Schon jetzt sind Wartelisten in Pflegeheimen lang, Eigenanteile steigen stark an und Facharzttermine sind kaum zu bekommen. Klar ist aber, es entsteht ein größerer Finanzierungsbedarf.

Abbildung 1

Quelle: sozialpolitik-aktuell.de

Die „große“ Gesundheitsreform der jetzigen Koalition, als Ergebnis einer Expert*innenkommission, versucht diese Kostenentwicklung anzugehen. Sowohl der Arbeitsauftrag als auch das Ergebnis beschränken sich weitgehend auf eine Vielzahl kleinerer und mittlerer Einsparmaßnahmen. Zudem befindet sich die deutsche Krankenhauslandschaft noch mitten in der 2024 von der Ampel beschlossenen Krankenhausreform.

Beide Reformen bedeuten mehr Kosten für die gesetzlich Krankenversicherten, durch entweder höhere Beiträge oder eingesparte Leistungen. Der politische Streit entfacht sich hier über aus dem System geborene Konfliktlinien – Finanzierungsanteil der Privatversicherten an der Krankenhausreform oder der Steueranteil an den Gesundheitskosten von Menschen in der Grundsicherung. Eine wirkliche politische Auseinandersetzung über die Organisation unseres Gesundheitssystems findet dabei nicht statt.

Angesichts der wachsenden Kosten wird es immer dringender, dass das Gesundheitssystem endlich zu einem gesellschaftlichen Solidarsystem ausgebaut wird.

Dabei genügt ein Blick in benachbarte Länder wie z.B. Dänemark, wo das Gesundheitssystem vollständig in den Staatshaushalt integriert ist. Das bedeutet konkret: keine mehrfachen Strukturen, keine ungleiche Behandlung je nach Einkommen, Beteiligung von Unternehmensgewinnen und Einkommen aus Vermögen. Darüber hinaus kommt hierbei im Gegensatz zu Sozialbeiträgen die Progressivität des Steuersystems bei den Einkommen zum Tragen. Debatten über Beiträge auf Kapitaleinkommen gesetzlich Versicherter erübrigen sich hier ebenso, wie Verteilungskämpfe zwischen privat- und gesetzlich Krankenversicherten.

Ein häufig vorgebrachtes Argument gegen Steuerfinanzierung lautet, das System dürfe seinen reinen Versicherungscharakter nicht verlieren. Bei genauerem Blick ist dieser jedoch schon jetzt nicht gegeben. Gesetzliche Kranken- und Pflegeversicherungen stellen jedem Mitglied unabhängig von dessen Beitrag die gleichen Leistungen zur Verfügung1. Nur auf das gesetzliche System bezogen, findet bereits jetzt eine Umverteilung von hohen Beitragszahler*innen zu niedrigen statt2. Dies ist bei einer Sozialversicherung, bei der das Risiko solidarisch getragen werden soll, auch gewünscht. In einer klassischen Versicherung wären Beiträge und individuelles Risiko direkt miteinander verknüpft. Es widerspricht dem Grundgedanken einer solidarischen Krankenversicherung, wenn sich ausgerechnet jene Gruppen mit durchschnittlich geringerem Risiko und höherem Einkommen ihrer Finanzierung teilweise entziehen können. Dies gilt umso mehr, als auch sie von den durch das gesetzliche System getragenen Infrastrukturen profitieren, etwa von der Krankenhausversorgung oder der Ausbildung medizinischen Personals.

Alterssicherung als solidarische Aufgabe

Die Frage nach einer solidarischeren Organisation stellt sich jedoch nicht nur im Gesundheitssystem. Auch die Alterssicherung steht durch den demografischen Wandel unter erheblichem Druck. Dabei bleibt unabhängig von jeder politischen Präferenz zunächst ein grundlegender Unterschied zum Gesundheitssystem festzuhalten: Eine Reform der Alterssicherung kann nur graduell erfolgen. Unabhängig davon, ob ein System kapital- oder umlagefinanziert ist, existieren für die heute zu versorgende Generation bereits erworbene eigentumsrechtlich geschützte Ansprüche.

Hier soll gezeigt werden, welche Vorteile aus progressiver Perspektive eine Mischung aus Grund- und Lebensstandardsicherung sowie aus Umlage- und Kapitaldeckungselementen für die Alterssicherung bieten kann.

Das deutsche Alterssicherungssystem ist extrem heterogen und bietet sehr unterschiedliche Lebensstandards im Alter. Während sich die Höhe der Pension von Beamt*innen zum Beispiel nach der Anzahl der Vollzeitjahre und der letzten Bezüge richtet, gilt bei der gesetzlichen Rentenversicherung und den Versorgungswerken das Äquivalenzprinzip. Das heißt die ausgezahlten Beträge im Alter richten sich proportional nach den eingezahlten Beträgen.

Allerdings ist das Äquivalenzprinzip bei den kapitalgedeckten Versorgungswerken systembedingt, während es bei der gesetzlichen Rentenversicherung auf politischen Entscheidungen beruht. Durch die Aufwertung geringer Renten mit der Grundrente wurde dieses Prinzip bereits aufgeweicht. In den letzten Jahren hat außerdem das Äquivalenzprinzip zunehmend Kritik erfahren, da ein starker Zusammenhang zwischen Einkommen und Lebenserwartung besteht. Eine stringente Proportionalität zwischen Beiträgen und Auszahlungen bedeutet somit eine Umverteilung von unteren Einkommensgruppen nach oben.

abbildung 2

Quelle: sozialpolitik-aktuell.de

Für abhängig Beschäftigte gibt es neben der gesetzlichen Rentenversicherung auch die zweite Säule in Form der betrieblichen Altersvorsorge, die häufig kapitalgedeckt organisiert ist. Wer also allein Sicherungsniveaus aus gesetzlicher Rente, Pensionen und Versorgungswerken vergleicht, greift zu kurz. Dabei bestehen große Unterschiede darin, wer eine solche Altersvorsorge bezieht. Unter älteren Menschen beziehen 35 Prozent in Westdeutschland und nur 19 Prozent in Ostdeutschland eine Betriebsrente. Schaut man sich die Verteilung nach Geschlecht an, beziehen 35 Prozent der Männer und nur 29 Prozent der Frauen eine betriebliche Altersvorsorge3.

Abbildung 2 zeigt die Verbreitung der Altersvorsorge mit Betriebsrenten nach Betriebsgrößen. Beschäftigte in großen Betrieben haben häufiger eine zusätzliche Betriebsrente als in kleineren Betrieben. Die bessere Altersvorsorge von Beschäftigten großer Betriebe ist auch Resultat erfolgreicher gewerkschaftlicher Organisation. Dies macht aber auch das deutsche Alterssicherungssystem aufgrund der starken Ausdifferenzierung schwer reformierbar. Menschen mit hohen gesetzlichen Renten, die ihr Leben lang in kleinen Betrieben gearbeitet haben, könnten schlechter abgesichert sein als Menschen mit mittleren Einkommen in großen Betrieben.

Eine Reform des Alterssicherungssystems müsste diese Unterschiede berücksichtigen. Zur Ableitung von Reformvorschlägen sollte man sich zunächst ein Alterssicherungssystem für die jetzt arbeitende Generation entwerfen. Dazu dient ein Blick in Länder mit hohen Alterssicherungsniveaus und stabilen Finanzierungsaussichten. Dänemark, Australien, Niederlande, Schweiz und viele mehr setzen auf eine Mischung aus zwei Säulen. Zum einen eine umlage- oder steuerfinanzierte Säule, die auch Elemente der Umverteilung zwischen hohen und niedrigen Einkommen enthält, und zum anderen eine verpflichtende Säule, die dem Äquivalenzprinzip unterliegt.

Es gibt keinen offensichtlichen Grund, an der historisch gewachsenen Zersplitterung festzuhalten und nicht alle arbeitenden Menschen in die gesetzliche Rentenversicherung einzahlen zu lassen. Darüber hinaus kann die betriebliche Altersvorsorge zu einer verpflichtenden kapitalgedeckten Säule ausgebaut werden4.

Ziel eines solidarischen Alterssicherungssystems muss es sein, dass Rentenniveau für die meisten Menschen lebensstandardsichernd zu gestalten. Hohe Einkommen und Kapitaleinkommen sollten für eine erste Säule über Steuern und Sozialabgaben herangezogen werden, ohne dabei proportionale Ansprüche zu erhalten.

Welche konkreten Reformen lassen sich daraus ableiten, auch wenn eine Umgestaltung des gesamten Systems einen längeren Zeitraum benötigen wird?

In einem ersten Schritt sollten alle arbeitenden Menschen den gleichen Beitrag (das entspricht im Moment 18,6 Prozent ihres Lohns oder ihres Einkommens aus selbstständiger Arbeit) in die gesetzliche Rentenversicherung einzahlen5. Durch das Einbeziehen der freien Berufe in die gesetzliche Rentenversicherung würden direkt neue Einnahmen für die jetzt anstehenden finanziellen Herausforderungen generiert werden6. Die jetzigen Ansprüche der Leistungsempfänger in den Versorgungswerken sind meist durch ihre Kapitaldeckung sichergestellt. In einem zweiten Schritt dürften höhere Beiträge nicht mehr vollständig zu proportional höheren Rentenansprüchen führen. Grundlage hierfür könnte vor allem die ungleichen Lebenserwartungen nach Einkommen sein. Des Weiteren sollte die betriebliche Altersvorsorge verpflichtend, kapitalgedeckt und über einen staatlichen Träger organisiert werden. Im derzeitigen System, in dem jeder Betrieb einen eigenen Anbieter auswählen muss, entsteht insbesondere für kleine Unternehmen ein erheblicher organisatorischer Aufwand. Zugleich würden Beschäftigte beim Arbeitsplatzwechsel ihre Ansprüche unkompliziert in einem einheitlichen System weiterführen können. Darüber hinaus könnte die dritte Säule, also die private Vorsorge, über freiwillige zusätzliche Einzahlungen organisiert werden. Durch den Aufbau eines solchen solidarischen Systems können für die heute junge Generation deutlich bessere Sicherungsniveaus erreicht werden.

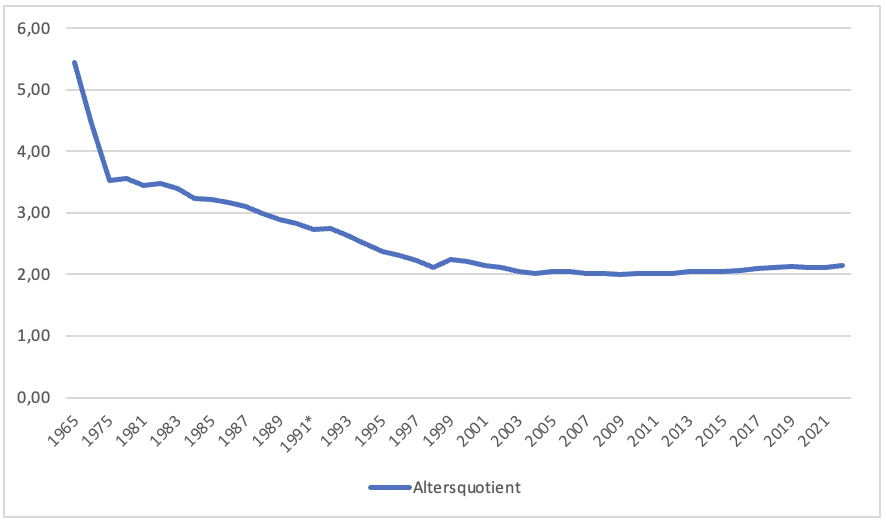

Selbst bei der Umsteuerung hin zu einem solidarischeren Alterssicherungssystem bleiben in den kommenden Jahren große Finanzierungsaufgaben. Durch den demografischen Wandel stehen heute deutlich weniger Erwerbstätige Rentner*innen gegenüber. Abgemildert wurde dieser Effekt durch die Absenkung des Rentenniveaus zu Beginn der 2000er Jahre, die deutlich gestiegene Erwerbsbeteiligung von Frauen sowie Migration, insbesondere im Zuge der EU-Osterweiterung. Steigerungen der Produktivität wurden dank starker Gewerkschaften zu gleichen Teilen an Kapital und Arbeit weitergegeben. Ersichtlich ist dies in der in Deutschland etwa gleichbleibenden Lohnquote. Durch die an die Lohnentwicklung gekoppelten Anpassungen der Rente sind diese Zugewinne in gleichem Maße auch an die ältere Generation weitergegeben worden. Während sich die Anzahl der Erwerbstätigen seit 1991 nur um 18,3 Prozent erhöht hat, stiegen die geleisteten Arbeitsstunden nur um 1,4 Prozent7. Es ist also nicht zu erwarten, dass die geleisteten Arbeitsstunden durch die bereits hier lebende Bevölkerung nennenswert weiter steigen werden. Zudem ist im gegenwärtigen gesellschaftlichen Klima nicht mit genug Migration zu rechnen, die das Arbeitskräfteangebot in vergleichbarer Weise wie die EU-Osterweiterung ausweiten würde.

Schaut man auf Vorschläge der politischen Linken für die jetzt anstehenden Probleme, heisst es häufig, dass höhere Beiträge der Beschäftigten kein Problem darstellten oder dass die Besteuerung sehr hoher Vermögen helfe, den Bundeszuschuss und damit das Rentenniveau stabilisieren könne.

Dabei gerät oft aus den Augen, welche Dimensionen die Sozialversicherungen haben.

Zum Vergleich: In einem ähnlich zu dem von Teilen der SPD-Fraktion vorgelegten Erbschaftssteuerentwurf „FairErben“ errechnet das DIW Berlin ein Aufkommen von acht Milliarden Euro jährlich – circa 0,2 Prozent des Bruttoinlandsprodukts8. Würde man die Kosten allein auf die Beschäftigten abwälzen, würde eine Erhöhung des Rentenbeitragssatzes um 2,5 Prozentpunkte Mehreinnahmen von ungefähr einem Prozent des Bruttoinlandsprodukts erzeugen. Dies entspräche wiederum etwa zehn Prozent des Bundeshaushalts. Das im gescheiterten Rentenpaket 2 der Ampelregierung festgeschriebene Rentenniveau von 48 Prozent hätte eine Beitragserhöhung um circa 4 Prozentpunkte bis 2040 zur Folge gehabt9. Es geht also um vollkommen andere Dimensionen.

Wichtig ist dabei außerdem, dass durch eine Festschreibung des Rentenniveaus keinerlei Altersarmut bekämpft wäre. Wer das tun will, kann zum Beispiel mit Hilfe des Steuersystems innerhalb der älteren Generation umverteilen10. Die Gesamtkosten könnte man durch eine Ausweitung der Zahl der Beitragszahler zumindest reduzieren. Beides wären Schritte, die man mit der Neuaufstellung der Altersvorsorge hin zu einem solidarischen System begründen kann. Tut man all dies nicht, erwartet Deutschland entweder gleichbleibende Altersarmut und hohe Kosten, also eine Festschreibung des Rentenniveaus, oder steigende Altersarmut bei etwas langsamer wachsenden Kosten.

Zusammen mit den steigenden Kosten der Gesundheitsversorgung zeichnet sich eine zunehmende Umschichtung öffentlicher Mittel hin zur Bewältigung des demografischen Wandels ab. Konservative werden darauf mit neuen Sparvorschlägen antworten. Aus progressiver Sicht werden hingegen neue Investitionen etwa in eine klimaneutrale Wirtschaft oder Bildung immer schwerer11. Bereits jetzt sind sie nur mit Schulden finanzierbar. Die sich abzeichnenden höheren Konsumsteuern, um bereits entstehende Lücken im Bundeshaushalt zu schließen, werden überportional von Menschen mit geringen Einkommen getragen. Im Konzept „FairErben“ ist übrigens eine Zuführung der Einnahmen zum Bildungsetat angedacht, was unter diesen Vorzeichen kaum denkbar ist. Es braucht also eine offensivere Herangehensweise an die Zukunft der Sozialversicherungen hin zu mehr Solidarität.

Literatur

1Leistungen in den gesetzlichen Krankenversicherungen decken sich zu 95 Prozent.

2Selbst bei einer angenommenen Unabhängigkeit von Kosten und Beiträge (Einkommen). In Wirklichkeit besteht sogar eine negative Korrelation, also eine noch höhere Umverteilung.

3Der DIW Wochenbericht 16/17 / 2026 illustriert viele dieser Heterogenitäten.

4Bei Pensionen könnte es einen dritten Teil geben, der entfällt, wenn Beamt*innen vorzeitig den Staatsdienst verlassen. Die Einbußen in der Altersvorsorge sind bereits jetzt die großen finanziellen Kosten bei Verlassen des Beamtenverhältnisses.

5Die von konservativer Seite angebrachte hohe Belastung von Selbstständigen, hat ihren Ursprung in der irreführenden Unterscheidung in Arbeitnehmer- und Arbeitgeberbrutto.

6Durch die Eingliederung von Beamt*innen könnte bei gleichzeitiger Aufweichung des Äquivalenzprinzips zwar langfristig Geld eingespart werden. Soll der Nettolohn jedoch unverändert bleiben, ergibt sich daraus gegenwärtig kein finanzieller Vorteil.

7Quelle: sozialpolitik-aktuell.de – Statistisches Bundesamt (2026): GENESIS-Online, VGR des Bundes ;(2022) Fachserie 18, Reihe 1.5

8Quelle: DIW Wochenbericht 4 / 2026

9Quelle: IMK Policy Brief Nr. 186, Februar 2025.

10Quelle: DIW Wochenbericht 29 / 2025.

11Siehe auch den Geldbrief des Dezernat Zukunft vom 25. Juni 2025.